Σας πληροφορούμε ότι τα αναδρομικά που μας έχουν καταβληθεί από το Μ.Τ.Α. τον μήνα Απρίλιο 2023, τα οποία προέκυψαν μετά την κατάργηση της κράτησης του Ν.4093/2012 που είχε επιβληθεί στο μέρισμά μας, από 1/1/2021 – 31/3/2023, έχουν φορολογηθεί κατά 20%.

Με την φορολόγησή τους κατά 20% εξαντλήθηκε η φορολογική υποχρέωσή μας για τα αναδρομικά αυτά. Επομένως δεν απαιτούνται τροποποιητικές δηλώσεις.

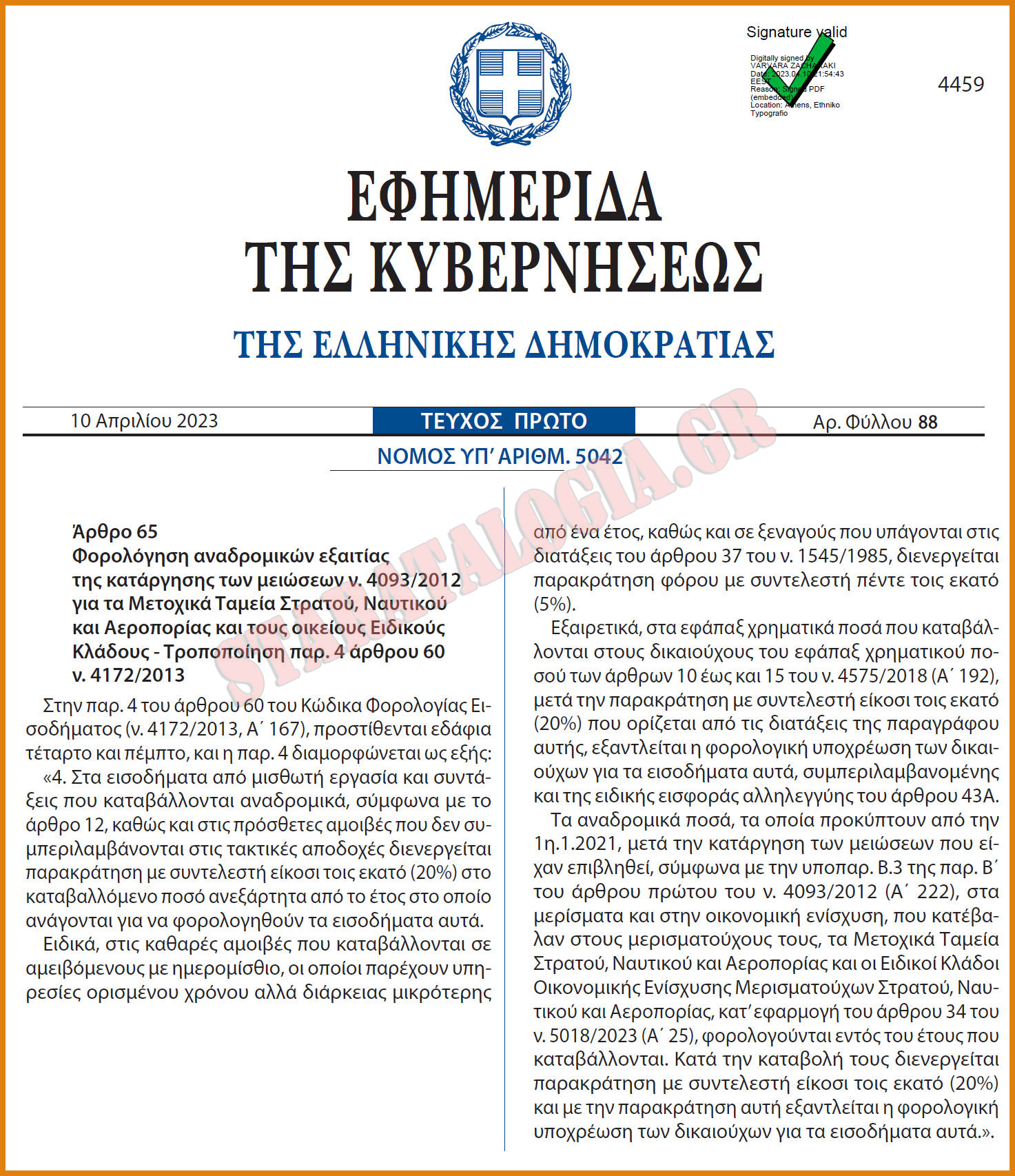

ΣΧΟΛΙΟ ΙΣΤΟΛΟΓΙΟΥ ΜΑΣ: Τα παραπάνω ισχύουν και για τα ΜΤΣ - ΜΤΝ. Ιδού η σχετική τροπολογία για τα αναδρομικά του ν.4093/12: Σας γνωρίζουμε ότι σύμφωνα με τα εδάφια τέταρτο και πέμπτο της παρ. 4 του άρθρου 60 του ν.4172/13 (Α’ 167/23.7.2013) όπως τροποποιήθηκε με το άρθρο 65 του ν.5042/23 (Α’ 88/10.4.2023):

α. Τα αναδρομικά ποσά, τα οποία προέκυψαν από την 1η.1.2021, μετά την κατάργηση των μειώσεων του ν. 4093/2012 (Α΄ 222), στα μερίσματα και στην οικονομική ενίσχυση, που κατέβαλαν στους μερισματούχους τους, τα Μετοχικά Ταμεία των ΕΔ καθώς και οι αντίστοιχοι Ειδικοί Κλάδοι Οικονομικής Ενίσχυσης Μερισματούχων, κατ’ εφαρμογή του άρθρου 34 του ν. 5018/2023 (Α΄ 25/9.2.2023), θα φορολογηθούν εντός του έτους 2023 όπου καταβλήθηκαν.

β. Κατά την καταβολή διενεργήθηκε παρακράτηση φόρου με συντελεστή είκοσι τοις εκατό (20%) και με την παρακράτηση αυτή εξαντλείται η φορολογική υποχρέωση των δικαιούχων για τα εισοδήματα αυτά.

2. Ως εκ τούτου, δεν υφίσταται άλλη φορολογική επιβάρυνση των εν λόγω αναδρομικών, τα οποία θα συμπεριληφθούν στην δήλωση του φορολογικού έτους 2023 (ως εισόδημα φορολογούμενο αυτοτελώς). Συνεπώς, δεν απαιτείται υποβολή τροποποιητικών δηλώσεων για τα έτη 2021 και 2022 για τα ποσά αυτά.

Δείτε το άρθρο 65 του ν.5042/23 (Α’ 88/10.4.2023):

Κλικ για μεγέθυνση:

1 Σχόλια

Το 2024 που θα υποβληθούν οι φορολογικές δηλώσεις, για τα εισοδήματα φορολογικού έτους 2023 1)θα προεκτυπωθει το ΜΙΚΤΌ ποσό αναδρομικών 27 μηνών (πληρωτέο συν το φόρο του) στο ε1 του πίνακα 6 κωδικός 617(εισοδήματα που εξαιρούνται από φόρο και εισφορά).

ΑπάντησηΔιαγραφήΠως βρίσκουμε το ΜΙΚΤΌ ποσό αναδρομικών 27 μηνών.

π.χ. για πληρωτέο 280,80€ θα προεκτυπωθει ποσό 351,00€ διότι 351,00-20%=280,80€ πληρωτέο.Οποτε 280,80 συν (σταθερό 25%)=351,00€ ΜΙΚΤΌ

2)Στον πίνακα 6 κωδικό 781 θα προεκτυπωθεί ή θα το ΣΥΜΠΛΗΡΩΣΕΙ(στην περίπτωση αυτή ,θα το δούμε ...γραμμένο το σχετικό ποσό στις ΑΠΟΔΟΧΕΣ-ΣΥΝΤΑΞΕΙΣ-ΑΜΟΙΒΕΣ ΕΠΙΧ/ΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ) ο φορολογούμενος το ποσό επιδόματος προσωπικής διαφοράς πχ 250,00€

Είδωμεν.